10 conseils pour une gestion efficace de votre trésorerie

On vous

On vousrappelle

Filtrer

Rubriques

Le blog SBA Compta est un espace d'échange sur l'entrepreneuriat dédié à tous les chefs d'entreprise, professionnels libéraux, dirigeants d'association, porteurs de projet…

Les experts-comptables SBA Compta et leurs partenaires – conseils spécialisés en RH, intelligence économique, communication, etc. – décryptent l'actualité économique, fiscale et sociale utile à votre métier. Ils partagent leur vision des innovations sur votre marché et vous livrent leurs conseils d'experts.

Suivez-nous

Expert-comptable

Votre trésorerie, c’est l’ensemble de vos liquidités disponibles en caisse ou en banque. La maîtrise des flux de trésorerie permet au dirigeant d’avoir un bon contrôle sur ses capacités de paiement et de bien piloter son entreprise au quotidien.

De fait, même lorsqu’une entreprise est en pleine croissance, il n’est pas rare qu’elle éprouve de graves problèmes de trésorerie en attendant d’être payée par ses clients, voire déposer le bilan parce qu’elle est à cours d’argent.

De la perspective d’aider les chefs d’entreprise à maintenir une bonne visibilité sur leur gestion financière, votre expert comptable en ligne SBA Compta présente 10 éléments indispensables pour une bonne gestion de trésorerie.

1. Objectifs de la gestion de trésorerie

La gestion de trésorerie vise à avoir une bonne visibilité sur vos dépenses et vos ressources, pour anticiper d’éventuels dérapages et assurer la solvabilité à court et moyen terme de l’entreprise.

Une bonne gestion de trésorerie permet :

- D’assurer la liquidité de l’entreprise, en utilisant des outils prévisionnels adaptés,

- De mesurer les besoins de l’entreprise en matière de financement sur l’exercice à venir,

- De suivre l’évolution de l’activité et du Besoin en Fonds de Roulement, mois par mois, pour faire face à une éventuelle dégradation, et d’y remédier en déclenchant des plans d’actions correctives,

- De négocier dans de bonnes conditions les lignes de crédit correspondantes,

- De prévoir un financement adapté pour ses investissements sans puiser exagérément dans les ressources financières opérationnelles.

2. Etat des lieux de votre stratégie de trésorerie

A l’heure actuelle, de nombreuses TPE PME sont peu ou mal orientées au sujet de leur trésorerie. Les entrepreneurs n’ont pas toujours le temps, le savoir-faire, ou les moyens de recruter ces compétences en interne :

- Un grand nombre d’entrepreneurs ne maîtrisent pas, ou peu, les règles élémentaires de la gestion de trésorerie,

- Beaucoup de dirigeants n’ont pas le temps de mettre à jour leur plan de trésorerie prévisionnelle,

- Et ils ne le comparent pas leurs projections financières avec les résultats réels de l’exercice en cours.

- Par ailleurs, les offres qu’on peut trouver sur le marché sont souvent mal adaptées ou onéreuses.

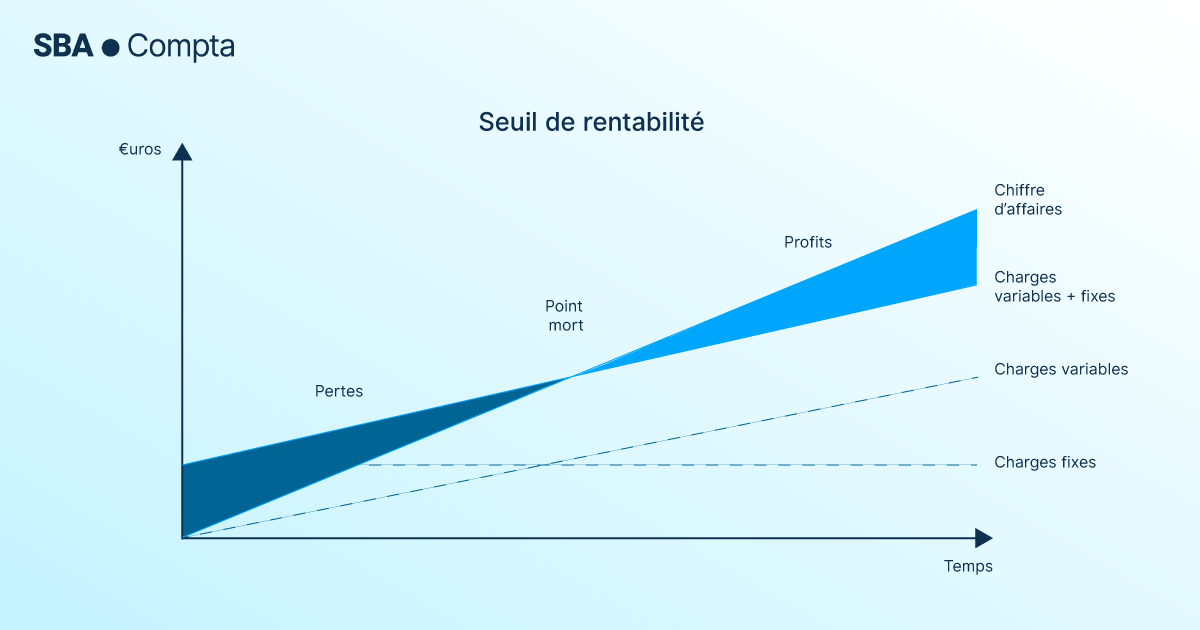

Avant d’évaluer votre performance, de connaître vos marges ou votre seuil de rentabilité, pour les TPE PME, une bonne gestion financière se base sur : votre trésorerie et vos flux de liquidité.

Une bonne gestion de trésorerie, c’est avant tout maintenir l’équilibre financier de son entreprise en ayant une vision claire de sa situation.

3. Les causes probables de la dégradation de trésorerie

En pratique, la baisse de la trésorerie d’une entreprise provient généralement de la combinaison de plusieurs facteurs :

- Un développement commercial très rapide:

- Effet : une forte augmentation des ventes,

- Résultat : augmentation proportionnelle du besoin en fonds de roulement (BFR), alors que les lignes de crédit ne sont pas toujours facilement ajustables,

- Les ressources deviennent alors insuffisantes pour financer l’exploitation,

- Solution : augmenter les capitaux permanents ou anticiper le financement auprès des banques.

- Des obstacles imprévus :

- Exemple : dégradation des délais de paiement des clients, ou accroissement soudain du niveau de stock,

- Résultat : le BFR augmente plus vite que les ventes,

- Solution : réalisation d’ajustements, financement du poste client ou des stocks.

- Une capacité d’autofinancement en surchauffe :

- L’entreprise autofinance trop d’investissements proportionnellement à sa rentabilité,

- Résultat : le fonds de roulement demeure insuffisant,

- Solution : un recours à l’augmentation de son capital ou à un emprunt bancaire.

- Une perte de rentabilité

- Effet : accumulation de pertes et diminution des capitaux propres,

- Résultat : dégradation du fonds de roulement,

- Solution : reconstituer les fonds propres à l’aide d’une augmentation de capital.

4. Bâtir sa trésorerie prévisionnelle

Le plan prévisionnel de trésorerie se développe en fonction de son horizon à court, moyen, ou long terme.

- A court terme, il doit permettre de bien voir les échéances de paiement,

- A moyen et long-terme, il permet de s’assurer de minimiser le coût de financement, de mieux communiquer auprès des investisseurs et d’ajuster son niveau d’investissement.

En pratique, il existe deux types de tableaux de trésorerie :

- Le budget annuel de trésorerie :

- Il s’élabore en même temps que votre budget prévisionnel.

- Il prévoit l’évolution de la trésorerie de l’année suivante, mois par mois : il regroupe l’ensemble des entrées (prévisions de ventes, nouveaux financements) et sorties (investissements, achats, frais généraux) de liquidités que vous prévoyez sur le prochain exercice.

- Il se construit en fin d’exercice comptable, sur la base des autres budgets déjà réalisés.

- Chez SBA Compta, votre Coach de Gestion établit votre budget à chaque début d’exercice. Ce budget est intégré sur notre plateforme. Puis notre algorithme calcule, au fur et à mesure de vos ventes et achats, si oui ou non, vos objectifs sont atteints.

- Le plan de trésorerie prévisionnelle :

- C’est un tableau actualisé au fur et à mesure du déroulement de l’année, sur une base mensuelle ou hebdomadaire,

- Permet à l’entreprise d’ajuster ses disponibilités en fonction des échéances prévues

- Permet d’évaluer et récapituler les besoins de financement éventuels

En utilisant un plan de trésorerie prévisionnelle sous forme de tableau ou de graphique, vous prévoyez vos échéances de paiements et vous assurez que vous êtes capable de respecter vos engagements financiers.

Pour piloter votre activité de façon efficace, vous devrez opérer une mise à jour de vos tableaux prévisionnels et une surveillance régulière.

5. Surveiller ses flux de trésorerie au quotidien

Pour assurer l’équilibre financier de votre activité, le plus efficace est encore de surveiller l’ensemble des décaissements et encaissements au jour le jour, et en particulier :

- Votre trésorerie engagée,

- Vos en-cours clients,

- Vos échéances fournisseurs.

Pour cela, vous avez le choix :

- Soit tenir à jour vous-même un tableau de gestion de flux sur un tableur classique,

- Soit utiliser un logiciel de gestion de trésorerie en ligne,

- Soit opter pour un prestataire de gestion en ligne qui pourra vous fournir ces chiffres-clés dans un package plus large, adapté à l’ensemble de vos besoins.

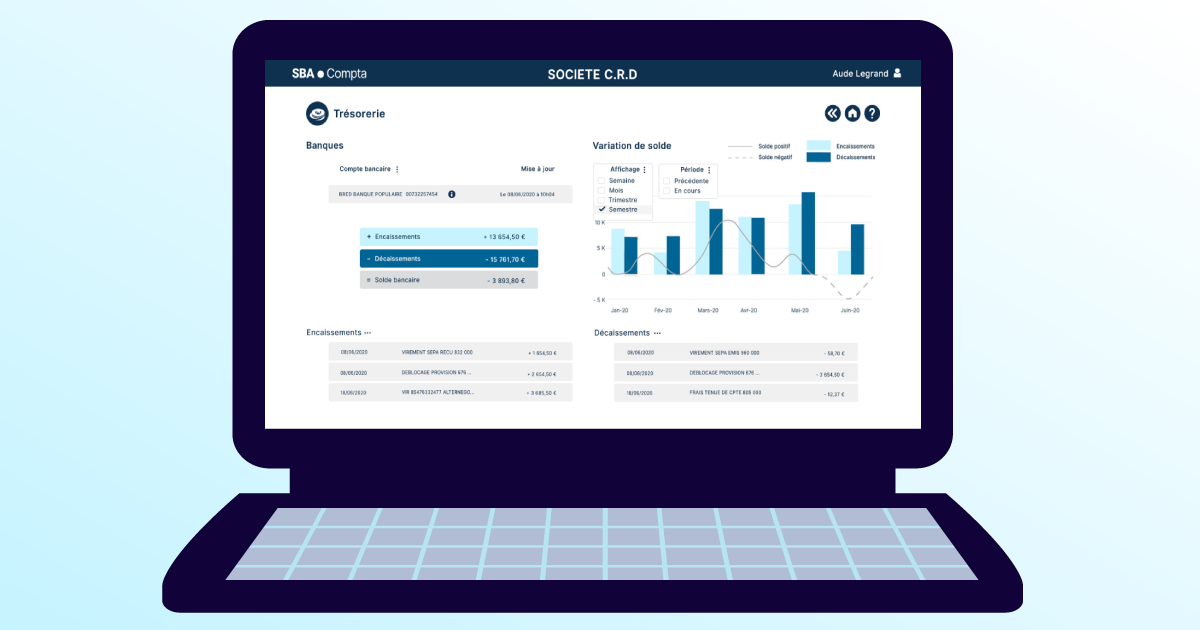

Chez SBA Compta, nous mettons notre savoir-faire technologique au service de nos clients via notre solution Cash Control™.

- Efficacité : récupération quotidienne des factures & flux bancaires

- Simplicité : un scan ou une photo suffisent, zéro manipulation – zéro saisie – zéro affectation!

- Sécurité : toutes les informations sont sécurisées via une Data box (coffre-fort électronique)

- Résultat : l’ensemble est agrégé sur notre plateforme propriétaire DataBoost™ en temps réel et restitué sous forme d’indicateurs de gestion clés sur Smartphone et Android à tout instant!

Résultat : vous pouvez à tout moment pister d’éventuels écarts budgétaires, et mettre en place les contre-mesures qui s’imposent.

Une bonne gestion, c’est d’abord une histoire de visibilité et d’anticipation.

6. Systématiser vos flux de trésorerie

Les outils informatiques sont indispensables dans la gestion des flux de trésorerie dans une entreprise.

On trouve sur le marché des logiciels plutôt simples d’utilisation, de type :

- Logiciel de communication bancaire, permettant de rapatrier automatiquement et en détail les flux bancaires, envoyer des virements et récupérer les relevés de comptes.

- Logiciel de gestion de trésorerie, permettant de prendre des décisions d’équilibrage, de placement, d’utiliser une autorisation de découvert ou de négocier un crédit.

Le coût d’implantation de ces progiciels peut être relativement élevé, et dépend du nombre d’utilisateurs, des options choisies et du mode de tarification.

Pour systématiser votre contrôle de flux, vous pouvez également faire appel à une solution de compta & gestion en ligne.

Chez SBA Compta, nous récupérons quotidiennement vos flux bancaires, devis et factures, pour vous proposer une solution clé en main vous permettant de :

- Obtenir une information fiable au fil de l’eau

- Piloter sereinement votre PME/TPE

- Gagner du temps et de l’argent

SBA Compta vous permet de suivre votre flux de trésorerie de façon simple et lisible, où que vous soyez! Vous disposez en temps réel d’une bonne visibilité et d’une information fiable sur vos engagements financiers.

Vous connaissez vos paiements échus, qu’il s’agisse de créances clients ou d’encours auprès de vos fournisseurs. Vous pouvez :

- Anticiper les financements nécessaires,

- Faire les relances qui s’imposent,

- Négocier des délais supplémentaires.

7. Rechercher des sources de financement adaptées

Pour bien gérer la trésorerie de sa PME/TPE, la recherche de financements demeure une problématique récurrente. Il existe différentes solutions :

- Crédit bancaire

- Leasing

- Crédit-bail

- Prêt participatif

- Crowdfunding

- Crowdlending

- Fonds d’investissement

- Institutions publiques…

8. Optimiser le poste clients

En France, le délai moyen de règlement des factures est de 35 jours. Il est intéressant de noter que le poste client pèse en moyenne près de 30 % de l’actif du bilan comptable.

Objectif n°1: tendre à la réduction du délai entre la commande effective du client et la réception du règlement. La gestion du risque client, l’une des sources principales des problèmes de gestion de trésorerie des TPE PME, est donc un enjeu de taille.

Par ailleurs, la conjoncture économique tendue fait augmenter les délais ainsi que le risque d’impayés.

Pour minimiser ce risque, vous pouvez réaliser une enquête de solvabilité sur vos clients avant d’établir une relation commerciale :

- Consulter des bases de données, comme le Registre de commerce ou des organismes spécialisés en matière d’information commerciale

- Analyser la santé financière de l’entreprise: bilans, nantissements…

9. Passer par une solution de recouvrement

Le recouvrement est une démarche que réalise un créancier afin d’obtenir de son débiteur qu’il s’acquitte de la dette d’argent qu’il a contractée envers lui.

En France, une entreprise sur trois est en état de difficulté économique causée par un retard de paiement.

Vous pouvez passer par des solutions :

- En interne, par l’automatisation des relances, le suivi des impayés, et le lettrage des paiements

- En externe via une société spécialisée, ce qui aura pour conséquence :

- Une protection contre les impayés et une indemnisation en cas de problème

- L’allègement de la gestion administrative du poste client

- Un coût parfois plus élevé que prévu

- Des relations avec vos clients qui risquent de se dégrader sérieusement.

10. Négocier des délais de paiement avec vos fournisseurs

Les comptes fournisseurs sont une forme importante de dette. Une stratégie de gestion de trésorerie axée sur l’augmentation des délais de paiement envers vos fournisseurs permet de diminuer vos besoins en fonds de roulement (BFR).

Attention cependant, en France, les délais de paiement des factures interentreprises sont réglementés par la loi : maximum 60 jours nets à compter de la date d’émission de la facture.

Pensez-y car vous encourez des amendes en cas de dépassement.

Se faire aider par des professionnels pour la gestion de trésorerie

Avec une offre 100% digitale, SBA Compta propose un bouquet de services d’expertise comptable de haute qualité :

- Votre Tableau de bord avec vos indicateurs clés

- Vos liasses fiscales, bulletins de paies, juridique, déclarations sociales, TVA

- Vous joignez votre Coach de Gestion dédié qui répond à toutes vos questions

Le soutien d’une équipe de pros pour une gestion d’entreprise facilitée.

Obtenez à l’instant votre devis expert comptable et profitez de tout le savoir-faire de nos équipes au meilleur tarif expert comptable en ligne.

Commentaires

-

Ping : Performance financière d’entreprise : 10 actions pour réussir

-

Ping : Télétravail : avantages et inconvénients pour l’employeur

Laisser un commentaire

Bien plus qu'un expert-comptable en ligne :

un accélérateur de croissance

-

Comptabilité100 %digitale

Le Portail web et l'application mobile SBA Compta automatisent la collecte de vos pièces comptables. Ils fluidifient la transmission sécurisée de vos données comptables et financières. Vous profitez d'une comptabilité à jour au fil de l'eau et d'une actualisation permanente des outils de gestion et de pilotage de votre entreprise.

-

Business coach100 %dédié

Votre Business Coach vous accompagne au quotidien et vous conseille dans la gestion et l'optimisation de votre activité. Il est votre interlocuteur privilégié. Il connait votre métier, fait preuve d'une grande réactivité et vous apporte rapidement des réponses professionnelles d'expert(s), personnalisées et adaptées à vos besoins.

-

Espaces100 %entrepreneurs

Proches de vous, nos Espaces 100 % Entrepreneurs et notre réseau d'experts vous garantissent une réponse pluridisciplinaire à tous vos besoins de conseil : expertise comptable, audit, obligations fiscales, droit social, gestion de patrimoine, intelligence économique, marketing et communication, informatique, etc.

-

La force de SBA Compta c’est d’allier la technologie à une qualité de service au quotidien irréprochable.

Je bénéficie d’une gestion comptable fiable qui me permet de prendre les bonnes décisions au bon moment.Charles Blandin

Directeur Général Blandin & Delloye

-

Mon Business Coach est joignable très facilement et il m’apporte des conseils de très grande qualité.

Mon banquier doit certainement être content de ma trésorerie car elle est bien meilleure qu’avant SBA Compta !Julien Monet

Directeur associé Agence RP Monet

-

J’ai choisi SBA Compta car ce sont les seuls experts-comptables en ligne qui font de la comptabilité analytique et des situations mensuelles, indispensables dans mon travail de remontée de comptes vers le groupe international.

Patrick M.

Finance Director Group

-

J’ai 7 sociétés: j’ai besoin d’optimiser mon temps et, surtout, de ne pas en perdre !

La solution SBA Compta a changé ma vie : je prends en photo, je scanne et c’est transmis à mon comptable.

Quand j’ai une question, j’appelle mon Business Coach qui prends le temps de me conseiller.

Alex Wagner

Fondateur de l'Institut Morning Kiss, Coach certifié, auteur et conférencier, Richter 9 Results

-

SBA Compta c’est l’expertise comptable comme on l’aime… Efficace, à l’écoute, sans paperasse. Un bonheur !

Stanislas de Vion

PDG Sauvale Production

-

J’ai changé d’expert-comptable pour rejoindre SBA Compta. Mon dossier était en très mauvais état, la passation a été compliquée, mais SBA Compta a fourni beaucoup d’efforts pour remettre en état mon dossier.

J’ai énormément confiance en mon Business Coach. Il supervise mes opérations comptables, ses conseils sont inestimables et valent largement plus à eux seuls que le prix de mon abonnement.Sélim Benhabbour

Président

-

Jeune créateur d’entreprise, j’ai eu besoin d’un expert-comptable pour faire face au développement de ma société et mieux répondre à mes attentes. Seulement quelques mois après la reprise de mon dossier, SBA Compta accompagne mon entreprise avec attention et professionnalisme.

Philippe Trochon

Gérant La Cyclerie Café

-

Je travaille avec SBA Compta depuis la création de mon entreprise en 2020. Lors du lancement de ma nouvelle activité, SBA Compta m’a accompagnée dans ma recherche de financement et a défendu mon projet d’entreprise auprès de la banque. Le soutien et l’engagement d’Anne Papuchon ont été déterminants.

Delphine Ganneau

Gérante de la boutique « Un dimanche en famille »