6 Clés pour lire, analyser et comprendre votre bilan comptable

On vous

On vousrappelle

Filtrer

Rubriques

Le blog SBA Compta est un espace d'échange sur l'entrepreneuriat dédié à tous les chefs d'entreprise, professionnels libéraux, dirigeants d'association, porteurs de projet…

Les experts-comptables SBA Compta et leurs partenaires – conseils spécialisés en RH, intelligence économique, communication, etc. – décryptent l'actualité économique, fiscale et sociale utile à votre métier. Ils partagent leur vision des innovations sur votre marché et vous livrent leurs conseils d'experts.

Suivez-nous

Expert-comptable

Bonne nouvelle, votre expert vient de vous envoyer votre bilan comptable !

Mais face à ce tableau qui récapitule l’activité de votre société à un moment donné, vous êtes un peu perdu.

Entre les différentes écritures comptables et les colonnes « actif », « passif », cet instrument indispensable à tout entrepreneur est un peu difficile à appréhender pour les non-initiés.

Pour vous aider à comprendre votre bilan comptable, votre cabinet comptable en ligne SBA Compta vous livre quelques clefs de compréhension.

1. Qu’est ce qu’un bilan comptable ?

1.1 Définition

Le bilan comptable d’une entreprise est un document normalisé qui permet de connaître la situation financière d’une entreprise à la fin d’une période fiscale (c’est-à-dire une année d’activité).

Il fait partie de la liasse fiscale, c’est-à-dire les documents financiers demandés chaque année par l’administration française, au même titre que le compte de résultat ou encore l’état des capitaux propres.

Il doit être produit par l’entreprise à la fin de chaque période fiscale et constitue une sorte d’aboutissement des travaux comptables.

Il repose sur le principe de la partie double, c’est-à-dire que le montant des ressources correspond toujours au montant des emplois.

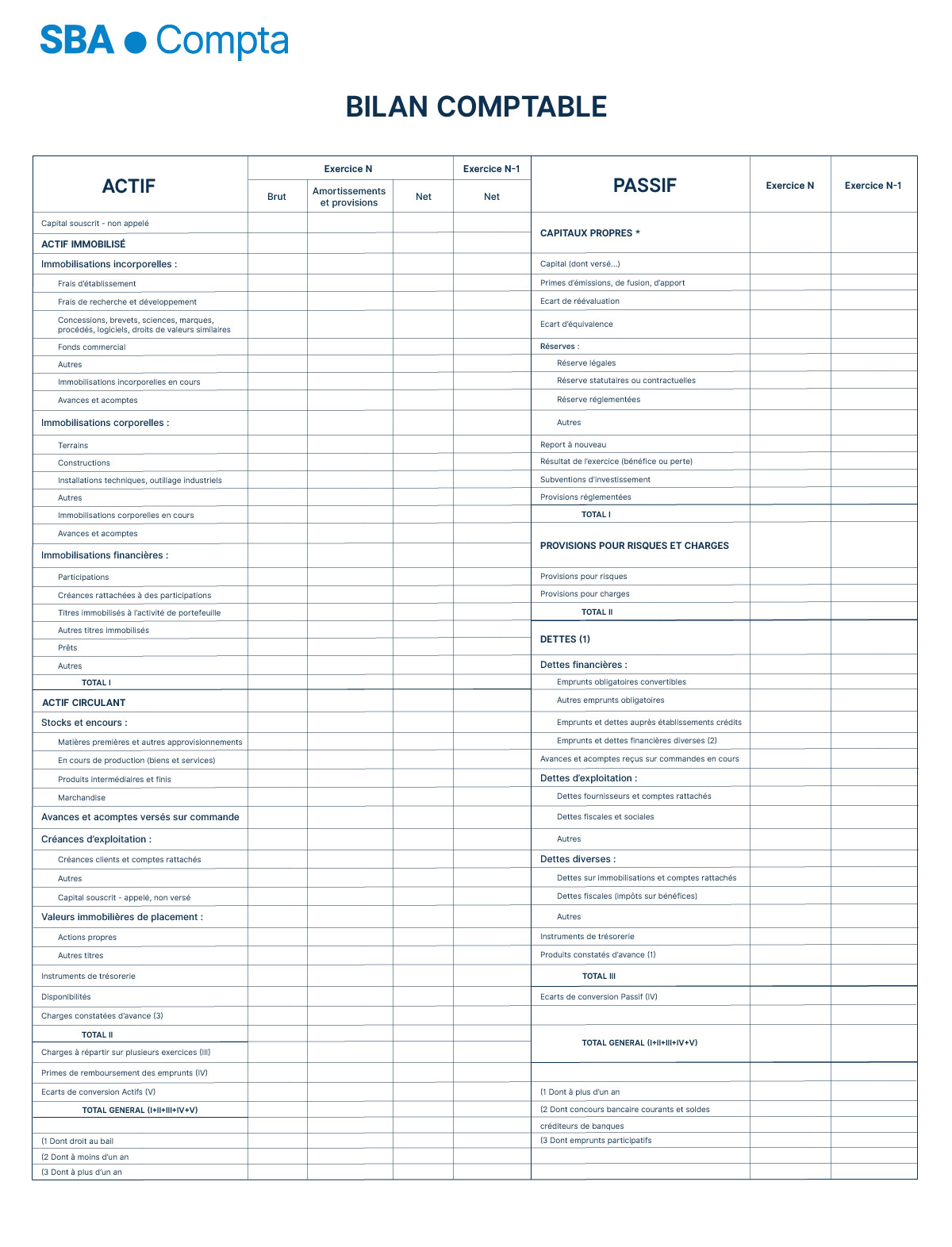

Par convention, le bilan comptable se présente sous forme d’un tableau divisé en deux colonnes principales, dont nous expliquerons la finalité en 2nde partie :

1.2 A quoi sert un bilan comptable?

Le bilan comptable d’entreprise donne des informations sur :

- les ressources de l’entreprise : d’où provient l’argent ?

- la façon dont sont employées ces ressources (emplois) : où va cet argent ?

La comparaison entre deux bilans donne une idée sur l’évolution de l’entreprise au cours de la période concernée.

Par ailleurs, cet outil peut-être utile :

- A l’entreprise, pour analyser certains de ses points forts et ses points faibles.

- Aux investisseurs et acheteurs potentiels, pour évaluer la valeur de l’entreprise.

- Aux clients et fournisseurs, pour vérifier l’état de santé de l’entreprise.

- Au banquier qui veut déterminer si une entreprise est éligible à un crédit ou des prêts supplémentaires.

1.3 Comment se construit un bilan comptable ?

1.3.1 Les pièces justificatives comptables

A la base de votre bilan comptable d’entreprise, il y a toutes vos pièces justificatives comptables (factures clients et fournisseurs, relevés bancaires, bons de commande, bons de livraison, reçus, notes de frais, tickets de caisse, bulletins de paie, etc).

Toutes ces pièces doivent être enregistrées (on dit “saisies”) au fur et à mesure dans un logiciel comptable. En effet, chaque entreprise a l’obligation légale de tenir sa comptabilité à jour.

Dans la pratique, il est relativement difficile de saisir et classer l’ensemble de ses pièces au fur et à mesure. Un grand nombre d’entrepreneurs accumulent du retard tout au long de la période fiscale.

La période de clôture des bilans se révèle alors une véritable chasse aux factures disparues dont la plupart des dirigeants d’entreprise aimeraient bien se passer…

Ne subissez plus la liste interminable de pièces manquantes envoyée par votre expert comptable le 31 décembre!

SBA Compta effectue pour vous un rapprochement bancaire quotidien, et identifie l’ensemble de vos pièces manquantes. Elles sont ensuite publiées en temps réel sur votre appli et votre espace web, pour une visualisation rapide et simple!

1.3.2 Les normes comptables

Les écritures comptables doivent être passées de manière normée, c’est-à-dire qu’elles doivent comporter un certain nombre d’indications spécifiques sur chaque opération (par exemple : les montants, dates, libellés, numéros des comptes concernés).

Votre spécialiste de la gestion en ligne SBA Compta réalise pour vous toutes ces opérations fastidieuses!

Confiez le traitement de votre comptabilité à un expert!

De plus, notre offre 100 % digitale vous permet d’accéder gratuitement à une gamme de services dématérialisés qui vous simplifient la vie et vous évite de perdre du temps à classer vos factures !

Vous déposez en un clic tous vos documents comptables (factures fournisseurs, tickets de parking…) via votre smartphone ou votre PC.

Ils sont traités au fil de l’eau par nos équipes comptables, puis classées et archivées sur votre coffre-fort électronique sécurisé.

Vous pouvez ensuite les visualiser quand vous le souhaitez en quelques secondes sur votre espace web personnel.

De la collecte numérique d’un ticket de parking à la liasse fiscale, SBA Compta supprime les contraintes de gestion et libère l’entrepreneur !

SBA, c’est la solution de gestion et expertise comptable au meilleur tarif expert comptable !

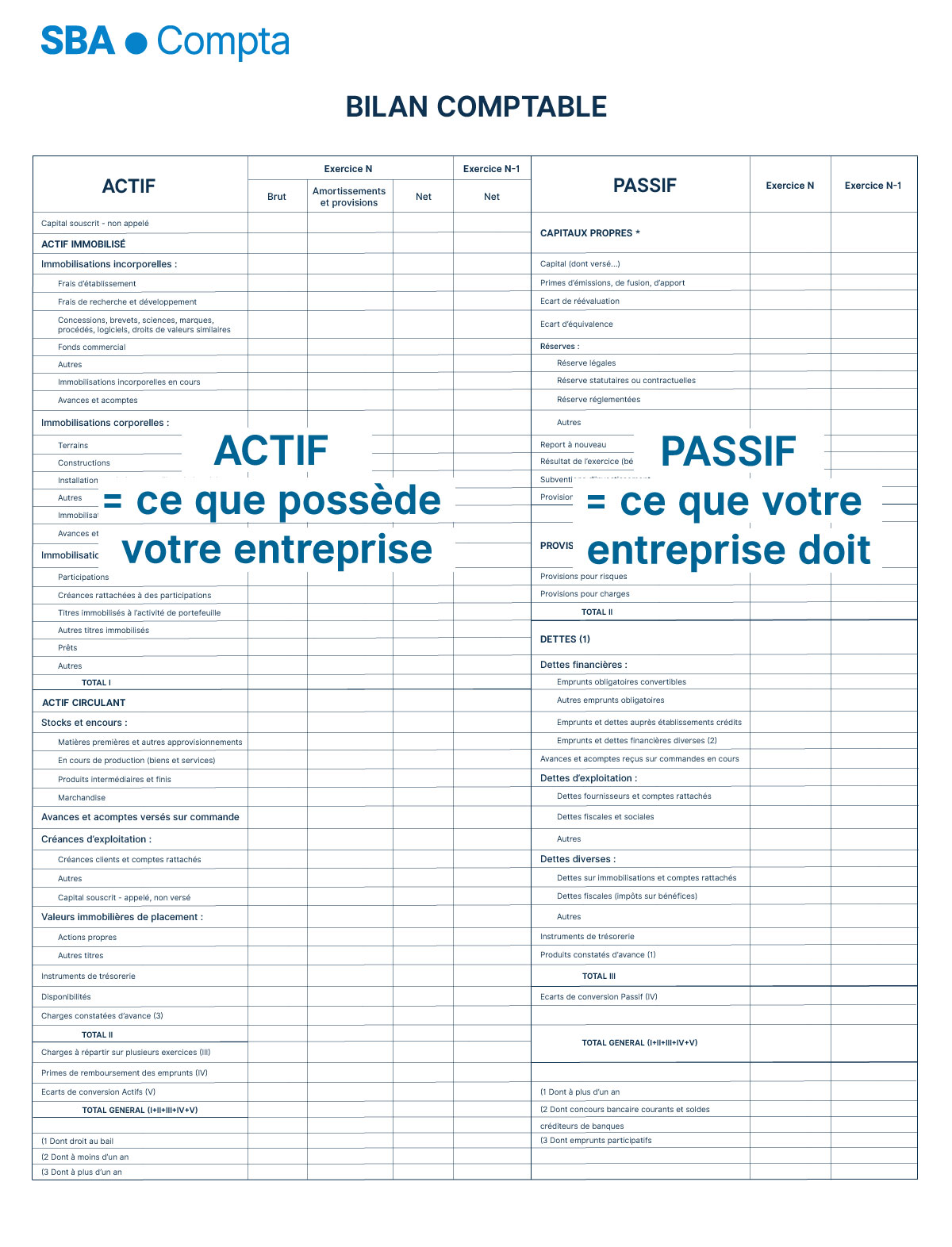

2. La composition de l’Actif et du Passif

Le bilan comptable d’une entreprise récapitule le patrimoine de l’entreprise :

- ce qu’elle possède : les actifs.

- ce qu’elle doit : les passifs.

Par convention, le bilan comptable est établi sous forme d’un tableau divisé en deux colonnes principales :

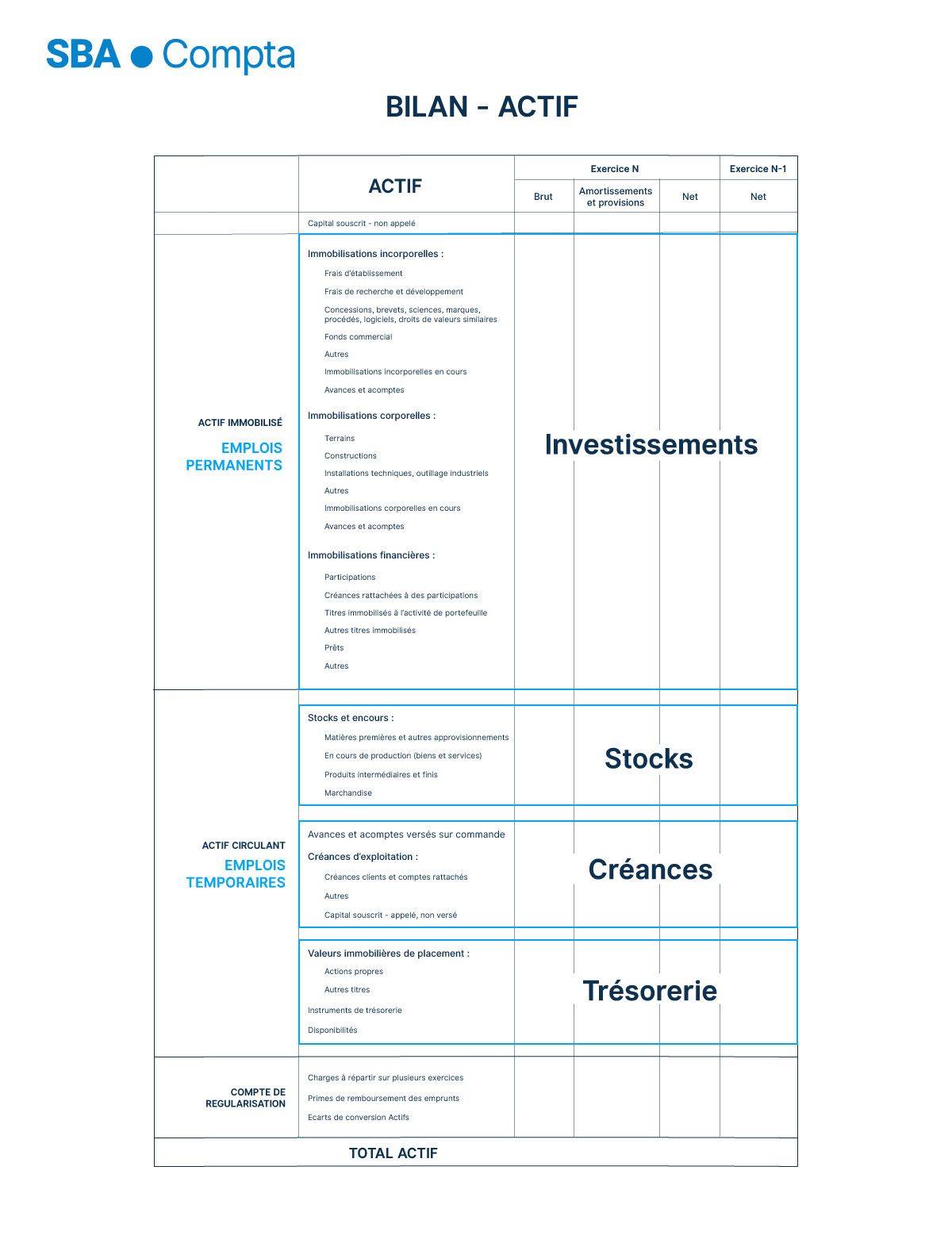

2.1 L’actif du bilan comptable

L’actif du bilan comptable présente la composition du patrimoine de l’entreprise, c’est-à-dire l’affectation des ressources, classée par ordre de liquidité (c’est-à-dire la capacité à être transformé en cash).

2.1.1 Les actifs immobilisés

En haut du tableau, les actifs immobilisés sont les éléments destinés à être utilisés de façon durable pour l’activité de l’entreprise, comme :

- les locaux,

- les terrains,

- les machines,

- le matériel,

- les brevets que peut posséder votre société, les marques, les fonds de commerce…

2.1.2 Les actifs circulants

Les actifs circulants sont les possessions de l’entreprise qui ont vocation à être rapidement transformées au cours du cycle d’exploitation de l’entreprise :

- les stocks,

- les créances clients,

- les acomptes versés aux fournisseurs…

2.1.3 Les disponibilités

Enfin, tout en bas du tableau, on trouve les disponibilités, c’est-à-dire les montants à disposition sur les comptes bancaires et les espèces en caisse.

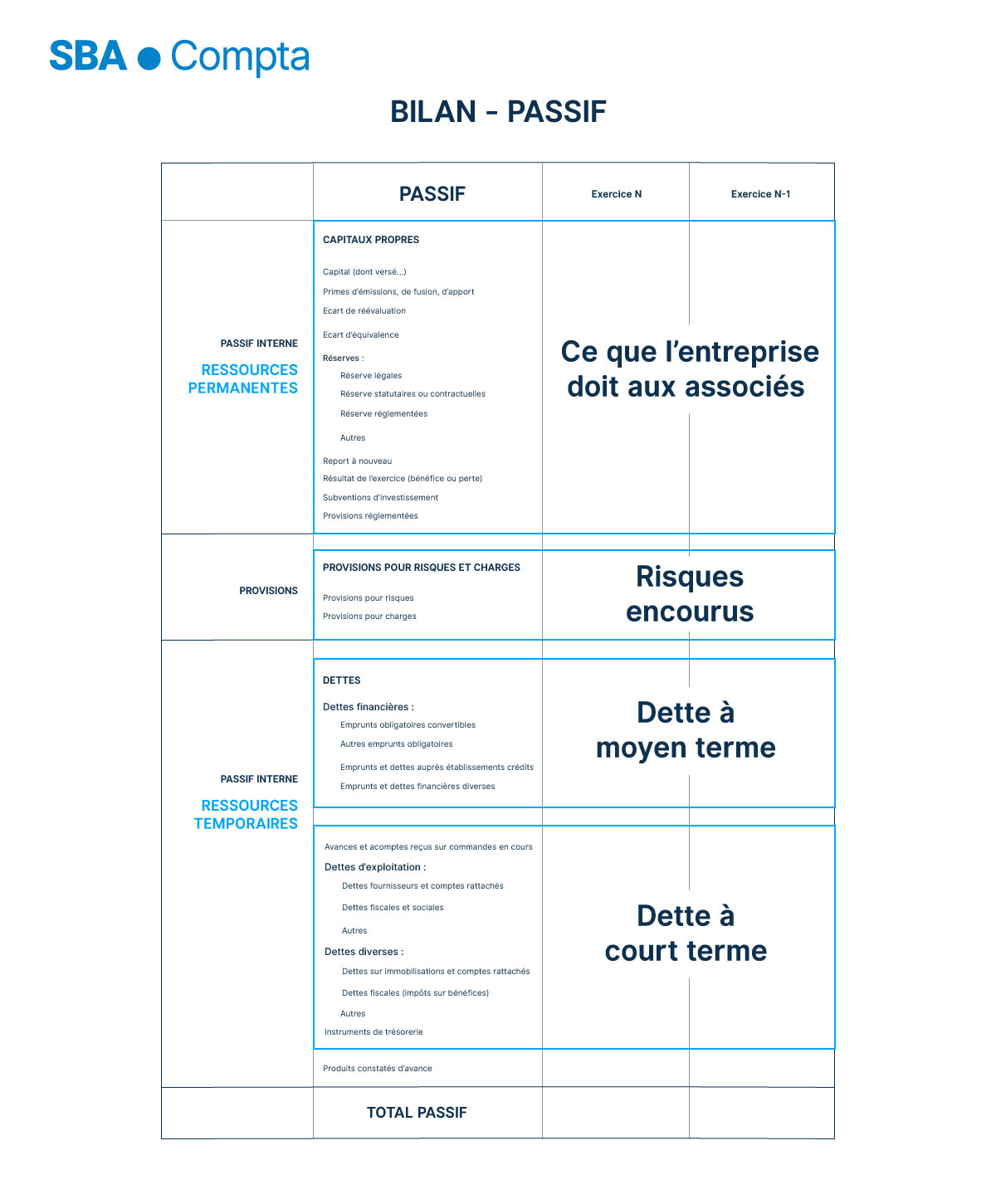

2.2 Le passif du bilan comptable

Le passif du bilan comptable présente l’origine du patrimoine de l’entreprise, c’est-à-dire les ressources de financement de votre société.

Ces dettes sont classées en fonction de leur exigibilité.

2.2.1 Les Capitaux propres

On trouve tout d’abord les capitaux propres, c’est-à-dire les apports des associés ou actionnaires, les réserves (bénéfices non distribués), puis le résultat net (bénéfice ou perte réalisée au cours du dernier exercice).

2.2.2 Les provisions pour risques et charges

En seconde partie se trouvent les provisions pour risques et charges, dont le montant et surtout l’échéance ne sont pas déterminés (par exemple, une créance client que vous ne pensez pas pouvoir recouvrir rapidement).

2.2.3 Les dettes

Dans le bas du tableau se trouvent les dettes, que l’on appelle également « passif exigible », qui regroupent les dettes à long terme (emprunts) et des dettes de court terme (impôts, salaires, paiements fournisseurs…).

3. Actifs et passifs sont égaux mais…

… Cela ne veut pas dire que l’entreprise ne fait pas de bénéfices !

Dans un bilan comptable, l’actif et le passif sont toujours égaux. C’est le principe de la partie double : pour l’enregistrement de chaque opération, le débit d’un compte correspond forcément au crédit du même montant d’un autre compte.

3.1 Quelques exemples :

Si votre entreprise est en phase de croissance, vous allez augmenter vos bénéfices et donc votre actif :

- soit directement, en augmentant les sommes sur vos comptes bancaires,

- soit par des investissements dans du matériel, des machines…

Mais dans le même temps, en terme comptable, le bénéfice n’est pas considéré comme propriété de l’entreprise, mais comme une dette auprès des investisseurs ou associés (bénéfice à distribuer).

De la même manière, si vous contractez un nouveau prêt, certes vos actifs circulants augmentent, mais dans ce prêt représente également un passif que vous devrez rembourser à votre créancier, de manière à ce qu’actif et passif soient toujours équilibrés.

3.2 Bénéficier de l’accompagnement d’un Coach de gestion

Chez SBA Compta, nous savons que gérer une entreprise n’est pas un métier facile, c’est pourquoi nous proposons aux entrepreneurs des solutions de pilotage adaptées.

Votre Business Coach SBA Compta est en permanence à vos côtés pour répondre à vos questions. Il est disponible facilement par téléphone, skype ou mail, et vous aide dans le déchiffrage de votre bilan.

Rejoignez nos 750 clients satisfaits et vivez une nouvelle expérience grâce à notre une équipe d’Experts-comptables et de Business Coachs expérimentés.

4. Les principaux indicateurs issus du bilan comptable

L’analyse du bilan comptable de votre entreprise vous permet de dégager un certain nombre d’indicateurs financiers utiles pour analyser la situation de votre société.

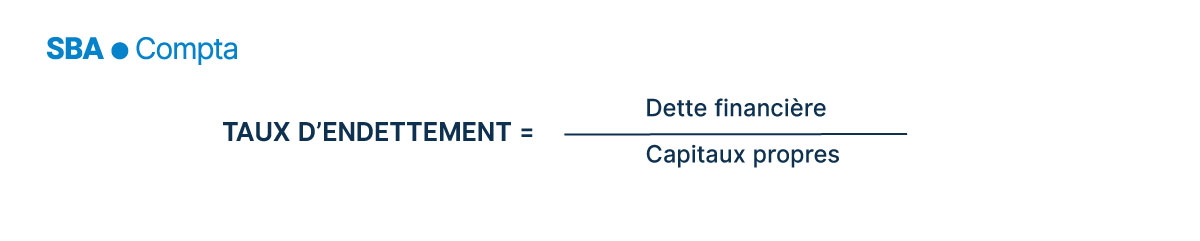

4.1 Votre Taux d’endettement

A partir des données présentées dans un bilan comptable, vous pouvez, par exemple, calculer le taux d’endettement de votre entreprise qui vous permettra de définir l’efficacité de votre modèle économique :

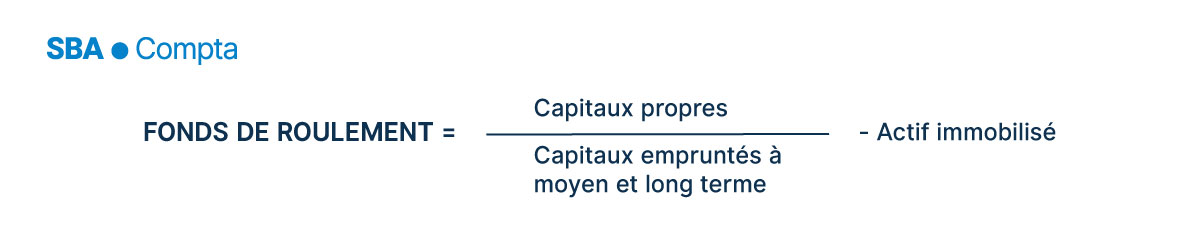

4.2 Votre Fonds de roulement

4.2 Votre Fonds de roulement

Vous pouvez aussi calculer votre fond de roulement qui vous permet de connaître l’état de votre trésorerie ou de déterminer votre besoin en fond de roulement (BFR).

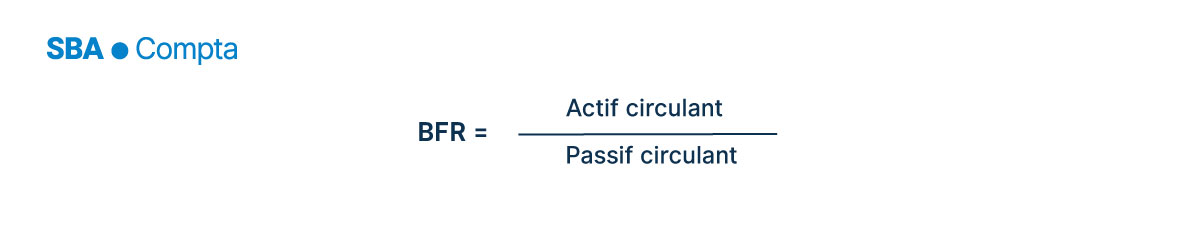

4.3 Votre Besoin en Fonds de Roulement

4.3 Votre Besoin en Fonds de Roulement

Le BFR vous indique si votre actif à court terme est suffisant pour couvrir vos dettes à court terme :

Au-delà de ces trois indicateurs, vous pouvez extraire de nombreuses autres informations de votre bilan comptable d’entreprise.

Au-delà de ces trois indicateurs, vous pouvez extraire de nombreuses autres informations de votre bilan comptable d’entreprise.

Vous pouvez calculer :

- votre capacité de remboursement,

- la durée moyenne du crédit client,

- la couverture des emplois stables,

- la durée moyenne du crédit fournisseurs…

Chez SBA Compta, votre Business Coach connaît votre situation, il calcule pour vous les indicateurs financiers dont vous avez besoin pour piloter votre activité, et interprète vos données financières pour une meilleure visibilité.

5. Les points à surveiller de près

A la lecture de votre bilan comptable, quelques points doivent immédiatement attirer votre attention.

Ce sont des données qui doivent vous mettre en alerte sur une situation qui présente un risque pour votre entreprise :

5.1 Le niveau de Provisions pour risques, au passif de l’entreprise

Les provisions pour risque ont pour objectif d’enregistrer les pertes « probables » dont le montant n’est pas encore établi.

Il s’agit par exemple d’un litige avec un fournisseur, d’un conflit avec un salarié… Il est donc capital de surveiller leur montant et de procéder à un arbitrage réfléchi avant de provisionner un risque.

Gardez en tête que vous pouvez provisionner seulement une partie des risques encourus. Ainsi, si vous estimez avoir encore 15% de chance de récupérer une créance cliente par exemple, vous pouvez provisionner uniquement 75% du montant total de la facture.

5.2 Les Stocks

La gestion des stocks est souvent la bête noire des entreprises.

Plus votre marchandise stockée est immobilisée depuis longtemps, plus elle représente un coût important pour votre entreprise :

- Vérifiez donc bien que le volume de stocks inscrit au passif soit cohérent avec votre niveau d’activité.

- Contrôlez également l’ancienneté de ces stocks, et leur dépréciation.

5.3 Le niveau de Capitaux propres

Pour ces capitaux, il est difficile d’établir un niveau minimum, car cela dépend de la structure de votre entreprise, de votre activité…

Mais sachez qu’on considère généralement que si les capitaux propres représentent moins de 20% de votre bilan, alors votre entreprise est exposée et fragile.

6. Ce que vous ne trouverez pas dans le bilan

Maintenant que vous savez comment lire un bilan comptable, il est important de bien faire le point sur tout ce que le bilan n’est pas.

6.1 La vérité absolue

Le bilan comptable est un état des lieux de votre entreprise sur une période donnée.

Il ne prend pas en compte un grand nombre d’éléments complexes, tels que : le potentiel de développement de votre projet, la valeur ajoutée apportée par la créativité de vos ressources humaines, la rentabilité à long terme de votre entreprise, ou encore l’engagement social dont peuvent faire preuve ses dirigeants…

Il n’apporte pas une vérité mais davantage un point de vue, avec sa logique propre, sur une activité économique donnée.

6.2 Un outil d’aide au pilotage d’entreprise

Votre bilan comptable d’entreprise est un document utile pour contrôler l’activité passée de votre entreprise, et évaluer la valeur globale de celle-ci.

Il ne vous fournit que peu d’indications pour gérer votre société au quotidien.

Si vous attendez la publication de votre bilan pour vous informer sur la santé financière de votre activité… il sera sans doute trop tard!

6.2.1 Comment identifier les difficultés avant qu’il ne soit trop tard

Pour bien évaluer sa marge de manœuvre, l’entrepreneur doit davantage s’appuyer sur des données de trésorerie en temps réel.

Le dirigeant d’entreprise doit en particulier anticiper ses besoins et ventes, contrôler ses engagements et garder l’oeil sur ses retards de paiements.

Lorsque vous connaissez votre solde engagé, vous connaissez l’état de votre situation financière réelle. Vous êtes en mesure d’anticiper vos risques et pouvez prendre rapidement des mesures efficaces si nécessaire.

Pour aider les entrepreneurs dans leurs décisions de tous les jours, SBA Compta, le 1er cabinet d’expert comptable en ligne 3.0, vous propose une application mobile pour gérer votre entreprise en temps réel.

Vous gagnez du temps. Vous obtenez une information fiable qui vous permet de savoir où concentrer vos efforts.

Vous pilotez sereinement votre TPE / PME !

6.2.2 Comment se projeter dans le futur

L’entrepreneur doit pouvoir se projeter au maximum dans le futur afin :

- d’anticiper les risques,

- adapter sa stratégie de développement,

- prévoir les ressources nécessaires pour couvrir les besoins de son activité,

- s’assurer de la viabilité de son projet.

L’un des moyens les plus sûrs pour éviter les mauvaises surprises, c’est de se doter d’un tableau de bord complet.

Disposer de signaux en cas de situations à risque permet d’anticiper les situations critiques et facilite la prise de décision car :

- Pouvoir comparer à tout moment ses flux financiers réels et ses flux prévisionnels, c’est être en mesure de comprendre les disponibilités et les besoins de son entreprise.

- Pouvoir analyser si les éventuelles difficultés de paiement de l’entreprise sont conjoncturelles ou structurelles, c’est être capable de mener les actions qui s’imposent.

Parce qu’il a une visibilité optimale sur son activité, l’entrepreneur qui connaît bien ses flux opérationnels est apte à prendre des décisions éclairées.

Et surtout, il peut passer plus de temps sur les activités qui génèrent du chiffre d’affaires.

Chez SBA Compta, nos Comptables et nos Business Coachs traitent au fil de l’eau l’ensemble de vos données, afin de vous fournir des indicateurs de gestion fiables, et vous les restituer en un tableau de bord complet et détaillé.

Une gamme de services comptables 100% numériques conçue pour vous par des entrepreneurs.

Une visibilité retrouvée, plus d’agilité, une relation apaisée avec votre banquier, et la confiance des investisseurs.

Vous souhaitez développer sereinement votre business ?

Contactez-nous et obtenez immédiatement votre devis expert comptable en ligne!

Commentaires

Laisser un commentaire

Bien plus qu'un expert-comptable en ligne :

un accélérateur de croissance

-

Comptabilité100 %digitale

Le Portail web et l'application mobile SBA Compta automatisent la collecte de vos pièces comptables. Ils fluidifient la transmission sécurisée de vos données comptables et financières. Vous profitez d'une comptabilité à jour au fil de l'eau et d'une actualisation permanente des outils de gestion et de pilotage de votre entreprise.

-

Business coach100 %dédié

Votre Business Coach vous accompagne au quotidien et vous conseille dans la gestion et l'optimisation de votre activité. Il est votre interlocuteur privilégié. Il connait votre métier, fait preuve d'une grande réactivité et vous apporte rapidement des réponses professionnelles d'expert(s), personnalisées et adaptées à vos besoins.

-

Espaces100 %entrepreneurs

Proches de vous, nos Espaces 100 % Entrepreneurs et notre réseau d'experts vous garantissent une réponse pluridisciplinaire à tous vos besoins de conseil : expertise comptable, audit, obligations fiscales, droit social, gestion de patrimoine, intelligence économique, marketing et communication, informatique, etc.

-

La force de SBA Compta c’est d’allier la technologie à une qualité de service au quotidien irréprochable.

Je bénéficie d’une gestion comptable fiable qui me permet de prendre les bonnes décisions au bon moment.Charles Blandin

Directeur Général Blandin & Delloye

-

Mon Business Coach est joignable très facilement et il m’apporte des conseils de très grande qualité.

Mon banquier doit certainement être content de ma trésorerie car elle est bien meilleure qu’avant SBA Compta !Julien Monet

Directeur associé Agence RP Monet

-

J’ai choisi SBA Compta car ce sont les seuls experts-comptables en ligne qui font de la comptabilité analytique et des situations mensuelles, indispensables dans mon travail de remontée de comptes vers le groupe international.

Patrick M.

Finance Director Group

-

J’ai 7 sociétés: j’ai besoin d’optimiser mon temps et, surtout, de ne pas en perdre !

La solution SBA Compta a changé ma vie : je prends en photo, je scanne et c’est transmis à mon comptable.

Quand j’ai une question, j’appelle mon Business Coach qui prends le temps de me conseiller.

Alex Wagner

Fondateur de l'Institut Morning Kiss, Coach certifié, auteur et conférencier, Richter 9 Results

-

SBA Compta c’est l’expertise comptable comme on l’aime… Efficace, à l’écoute, sans paperasse. Un bonheur !

Stanislas de Vion

PDG Sauvale Production

-

J’ai changé d’expert-comptable pour rejoindre SBA Compta. Mon dossier était en très mauvais état, la passation a été compliquée, mais SBA Compta a fourni beaucoup d’efforts pour remettre en état mon dossier.

J’ai énormément confiance en mon Business Coach. Il supervise mes opérations comptables, ses conseils sont inestimables et valent largement plus à eux seuls que le prix de mon abonnement.Sélim Benhabbour

Président

-

Jeune créateur d’entreprise, j’ai eu besoin d’un expert-comptable pour faire face au développement de ma société et mieux répondre à mes attentes. Seulement quelques mois après la reprise de mon dossier, SBA Compta accompagne mon entreprise avec attention et professionnalisme.

Philippe Trochon

Gérant La Cyclerie Café

-

Je travaille avec SBA Compta depuis la création de mon entreprise en 2020. Lors du lancement de ma nouvelle activité, SBA Compta m’a accompagnée dans ma recherche de financement et a défendu mon projet d’entreprise auprès de la banque. Le soutien et l’engagement d’Anne Papuchon ont été déterminants.

Delphine Ganneau

Gérante de la boutique « Un dimanche en famille »

Bonjour,

C’est un article détaillé et instructif. Il peut compléter notre article qui définit en détail qu’est ce qu’un bilan comptable. J’espère que vous y jetez un coup d’œil : https://blog.legalvision.fr/2017/01/26/bilan-comptable-definition/

Cordialement,

Très intéressant comme document, simple et synthétique…

Merci c’est vraiment intéressant!

Bonjour,

Merci pour cet article très intéressant. Pour une parfaite, mais vraiment parfaite compréhension pourriez-vous préciser s’il vous plait ce qu’est un passif circulant ?

Merci et bravo !

Bonjour Valérie,

Merci pour votre question. Le passif circulant, ce sont sont les dettes de l’entreprise à court terme : impôts dus au fisc, dettes fournisseurs et dettes sociales. J’espère avoir répondu à votre question.

Au plaisir de vous lire,

SBA, votre Expert-Comptable en ligne