Groupe de sociétés : quel montage pour l’optimiser ?

On vous

On vousrappelle

Filtrer

Rubriques

Le blog SBA Compta est un espace d'échange sur l'entrepreneuriat dédié à tous les chefs d'entreprise, professionnels libéraux, dirigeants d'association, porteurs de projet…

Les experts-comptables SBA Compta et leurs partenaires – conseils spécialisés en RH, intelligence économique, communication, etc. – décryptent l'actualité économique, fiscale et sociale utile à votre métier. Ils partagent leur vision des innovations sur votre marché et vous livrent leurs conseils d'experts.

Suivez-nous

Juridique

Structurer un groupe de sociétés peut vous permettre d’optimiser juridiquement et rationnaliser fiscalement vos activités. Ce type de montages n’est pas réservé aux grandes entreprises internationales ! Il se révèle extrêmement utile pour les dirigeants de TPE et PME !

En règle générale, un groupe est a minima composé d’une holding et d’une ou plusieurs filiales.

Le montage de votre groupe de sociétés gagne à être étudié en amont afin de l’optimiser et de servir au mieux vos objectifs.

👉 SBA Compta vous propose un aperçu des enjeux à prendre en compte lors du montage de votre groupe de sociétés.

Holding et filiales

Une holding est une société qui détient des participations dans une ou plusieurs autres sociétés sur lesquelles elle exerce un contrôle direct ou indirect. On l’appelle également « société mère ».

Elle peut être :

- Passive si elle ne fait que détenir des parts ou actions de ses filiales ;

- Ou active si elle exerce un contrôle sur ses filiales, participe activement à la conduite de la politique du groupe et fournit des services spécifiques à ses filiales – tels que des prestations administratives, juridiques, etc. (attention cette notion est très encadrée fiscalement)

Créer un groupe de sociétés : comment faire ?

L’opportunité de créer un groupe de sociétés mérite d’être étudiée avec votre expert-comptable SBA Compta.

En effet, l’approche à adopter dépend de vos objectifs et de votre structuration actuelle. Vous pouvez, par exemple, envisager de créer une nouvelle société qui utilisera son capital pour investir dans une filiale. Vous pouvez également transformer une société existante en société mère.

Quelle que soit l’approche que vous privilégiez, l’organigramme cible de votre groupe méritera d’être analysé préalablement. L’étendue des services proposés par la holding à sa filiale, les règles de gouvernance, les règles d’échanges de trésorerie… doivent être définis en amont.

Groupe de sociétés : quel régime fiscal ?

La constitution d’un groupe de sociétés peut vous permettre de bénéficier de plusieurs avantages fiscaux :

- L’intégration fiscale,

- Le régime mère / fille,

- L’exonération de plus-value de cession de parts sociales dans le cadre du régime mère / fille.

Intégration fiscale dans un groupe

L’intégration fiscale consiste à consolider les résultats fiscaux de toutes les sociétés au sein d’un groupe. Cela permet de compenser les pertes et les bénéfices entre les entreprises d’un même groupe.

Pour bénéficier de ce mécanisme, les sociétés doivent être soumises à l’impôt sur les sociétés. La société mère doit détenir au moins 95 % du capital de ses filiales. En revanche, le capital de la société mère ne doit pas être détenu à 95 % ou plus par une autre personne morale soumise à l’IS.

L’option pour le régime de l’intégration fiscale doit être notifiée à l’administration. Elle est exercée pour une durée de 5 ans, renouvelable indéfiniment.

De plus, les sociétés doivent clore leurs exercices aux mêmes dates.

Chaque société doit déclarer son résultat fiscal. En revanche, l’imposition est supportée exclusivement au niveau de la société mère.

Ce dispositif est particulièrement avantageux lorsque l’une des sociétés est déficitaire et l’autre bénéficiaire.

Par ailleurs, lorsque les sociétés sont bénéficiaires, l’option permet de neutraliser fiscalement les opérations commerciales et financières entre les différentes sociétés du groupe. Cela peut conduire à payer un impôt au titre du résultat consolidé inférieur à la somme des impôts individuels que chaque société aurait dû verser.

Régime mère/fille

Dans un groupe de sociétés, le régime mère / fille permet d’éviter une double imposition au niveau de la société mère et de sa filiale. Cette option doit être exercée chaque année.

Il permet à la société mère de bénéficier d’une exonération partielle d’IS sur les dividendes – et autres produits éligibles tels que les bonis de liquidation, prêts ou acomptes considérés comme des revenus distribués, etc. – qu’elle perçoit de ses filiales. Elle doit toutefois s’assurer de réintégrer une quote-part de frais et charges de 5 % des produits perçus dans son résultat fiscal.

Pour bénéficier de ce régime, les sociétés doivent être soumises à l’IS. De plus, la société mère doit détenir au moins 5 % du capital social de la filiale en pleine propriété et conserver les titres pendant au moins 2 ans.

L’exonération d’impôts sur la plus-value de cession de titres d’une filiale dans le régime mère / fille

La création d’un groupe de sociétés permet également, dans le cadre du régime mère / fille, de bénéficier d’une exonération d’impôt sur la plus-value réalisée par la holding lorsqu’elle vend les titres de sa filiale. La société mère n’est alors imposée sur 12 % de la plus-value réalisée.

Groupe de sociétés : un montage à étudier et à optimiser

Vous avez déjà plusieurs sociétés ? Ou vous souhaitez créer un groupe de sociétés ? Il est essentiel de réaliser régulièrement une analyse de la structure de vos activités afin de vous assurer qu’elle est adaptée à vos objectifs.

|

ÉTUDE DE CAS Cyrille SIMARD Expert-comptable SBA Compta |

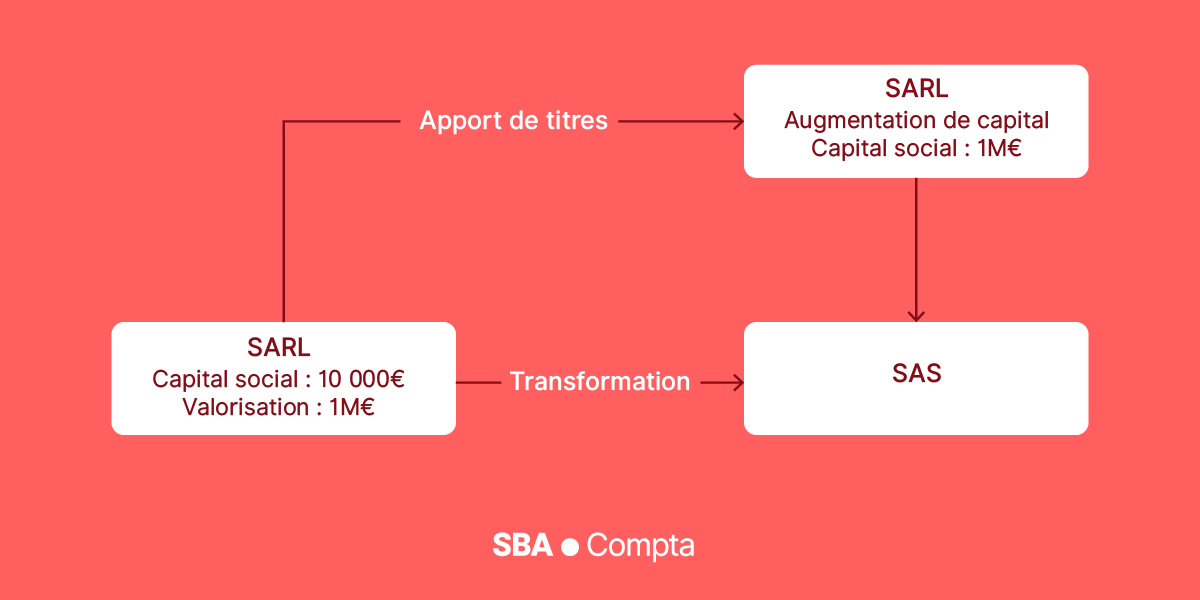

Certains entrepreneurs que nous accompagnons exercent depuis plusieurs années en SARL… Leur activité s’est bien développée et ils génèrent des bénéfices importants.

Ils se versent des dividendes en complément de leur rémunération. Pour les travailleurs non-salariés – comme les gérants majoritaires de SARL –, ces dividendes sont soumis aux cotisations sociales pour la part supérieure à 10 % du capital social de leur société. Bien souvent, la société a pris de la valeur au cours des années… Dans ce cas de figure, il peut être particulièrement opportun de réaliser un montage optimisé ! Première étape à envisager : préparer la future filiale en transformant la SARL en SAS. Cette étape n’est pas obligatoire, mais ce changement de forme juridique permet à une autre société de devenir présidente de la filiale et de rémunérer la présidence en contrepartie de ses services. Cette approche permet, in fine, de réduire les risques fiscaux. Ensuite, le dirigeant peut apporter les titres de sa société d’exploitation dans une SARL : la société mère créée pour l’occasion. La plus-value générée est placée en report d’imposition et n’est donc pas directement soumise à l’impôt. Elle pourra être gommée à terme dans le cadre d’une transmission « pacte Dutreil ». La holding réalise une augmentation de capital à destination du dirigeant générée par l’apport des titres de la société d’exploitation. Cette opération entraine souvent la constitution d’un capital social important au niveau de la holding… De fait, les dividendes, qui sont désormais distribués au gérant au niveau de la société mère, peuvent être exonérés de cotisations sociales jusqu’à 10 % d’un capital social nettement plus important. Ce montage peut donc permettre de servir plus de dividendes exonérés de cotisations sociales et uniquement soumis aux prélèvements sociaux de 17,2 % ! |

Le conseil SBA Compta :

La création d’un groupe de sociétés permet d’actionner de nombreux mécanismes fiscaux favorables en fonction de vos objectifs professionnels et personnels. Elle peut également vous permettre d’organiser et de simplifier la gestion, la transmission des titres de vos sociétés, voire l’acquisition de nouvelles sociétés.

Les incidences financières, juridiques, fiscales et sociales du montage choisi doivent être bien anticipées avec votre expert-comptable SBA Compta.

Les relations contractuelles inter-sociétés méritent également d’être sécurisées. Nous vous conseillons également des outils et solutions de gestion et d’organisation adaptés à vos enjeux : trésorerie prévisionnels, tableaux de bord, cash pooling…

Votre expert-comptable SBA Compta vous accompagne dans la planification de vos objectifs stratégiques, business et patrimoniaux. Il étudie avec vous les opportunités d’améliorations juridiques, fiscales, sociales et vous conseille une structuration optimisée. Le service juridique SBA Compta réalise pour vous toutes les formalités nécessaires à la mise en place du montage le mieux adapté. N’hésitez pas à nous interroger.

| CONTACTEZ-NOUS |

Les éléments ci-dessus sont donnés à titre d’information. Ils ne sont pas exhaustifs et ne sauraient se substituer à la réglementation en vigueur qui est en constante évolution. Consultez un expert-comptable pour bénéficier d’une analyse adaptée à votre situation.

Pour en savoir plus :

Commentaire

Bien plus qu'un expert-comptable en ligne :

un accélérateur de croissance

-

Comptabilité100 %digitale

Le Portail web et l'application mobile SBA Compta automatisent la collecte de vos pièces comptables. Ils fluidifient la transmission sécurisée de vos données comptables et financières. Vous profitez d'une comptabilité à jour au fil de l'eau et d'une actualisation permanente des outils de gestion et de pilotage de votre entreprise.

-

Business coach100 %dédié

Votre Business Coach vous accompagne au quotidien et vous conseille dans la gestion et l'optimisation de votre activité. Il est votre interlocuteur privilégié. Il connait votre métier, fait preuve d'une grande réactivité et vous apporte rapidement des réponses professionnelles d'expert(s), personnalisées et adaptées à vos besoins.

-

Espaces100 %entrepreneurs

Proches de vous, nos Espaces 100 % Entrepreneurs et notre réseau d'experts vous garantissent une réponse pluridisciplinaire à tous vos besoins de conseil : expertise comptable, audit, obligations fiscales, droit social, gestion de patrimoine, intelligence économique, marketing et communication, informatique, etc.

-

La force de SBA Compta c’est d’allier la technologie à une qualité de service au quotidien irréprochable.

Je bénéficie d’une gestion comptable fiable qui me permet de prendre les bonnes décisions au bon moment.Charles Blandin

Directeur Général Blandin & Delloye

-

Mon Business Coach est joignable très facilement et il m’apporte des conseils de très grande qualité.

Mon banquier doit certainement être content de ma trésorerie car elle est bien meilleure qu’avant SBA Compta !Julien Monet

Directeur associé Agence RP Monet

-

J’ai choisi SBA Compta car ce sont les seuls experts-comptables en ligne qui font de la comptabilité analytique et des situations mensuelles, indispensables dans mon travail de remontée de comptes vers le groupe international.

Patrick M.

Finance Director Group

-

J’ai 7 sociétés: j’ai besoin d’optimiser mon temps et, surtout, de ne pas en perdre !

La solution SBA Compta a changé ma vie : je prends en photo, je scanne et c’est transmis à mon comptable.

Quand j’ai une question, j’appelle mon Business Coach qui prends le temps de me conseiller.

Alex Wagner

Fondateur de l'Institut Morning Kiss, Coach certifié, auteur et conférencier, Richter 9 Results

-

SBA Compta c’est l’expertise comptable comme on l’aime… Efficace, à l’écoute, sans paperasse. Un bonheur !

Stanislas de Vion

PDG Sauvale Production

-

J’ai changé d’expert-comptable pour rejoindre SBA Compta. Mon dossier était en très mauvais état, la passation a été compliquée, mais SBA Compta a fourni beaucoup d’efforts pour remettre en état mon dossier.

J’ai énormément confiance en mon Business Coach. Il supervise mes opérations comptables, ses conseils sont inestimables et valent largement plus à eux seuls que le prix de mon abonnement.Sélim Benhabbour

Président

-

Jeune créateur d’entreprise, j’ai eu besoin d’un expert-comptable pour faire face au développement de ma société et mieux répondre à mes attentes. Seulement quelques mois après la reprise de mon dossier, SBA Compta accompagne mon entreprise avec attention et professionnalisme.

Philippe Trochon

Gérant La Cyclerie Café

-

Je travaille avec SBA Compta depuis la création de mon entreprise en 2020. Lors du lancement de ma nouvelle activité, SBA Compta m’a accompagnée dans ma recherche de financement et a défendu mon projet d’entreprise auprès de la banque. Le soutien et l’engagement d’Anne Papuchon ont été déterminants.

Delphine Ganneau

Gérante de la boutique « Un dimanche en famille »

Laisser un commentaire