Conventions de trésorerie : comment optimiser la tréso de votre Groupe ?

On vous

On vousrappelle

Filtrer

Rubriques

Le blog SBA Compta est un espace d'échange sur l'entrepreneuriat dédié à tous les chefs d'entreprise, professionnels libéraux, dirigeants d'association, porteurs de projet…

Les experts-comptables SBA Compta et leurs partenaires – conseils spécialisés en RH, intelligence économique, communication, etc. – décryptent l'actualité économique, fiscale et sociale utile à votre métier. Ils partagent leur vision des innovations sur votre marché et vous livrent leurs conseils d'experts.

Suivez-nous

Juridique

Vous dirigez un groupe de sociétés ? Vous souhaitez optimiser la gestion financière entre votre holding et ses filiales ?

La convention de trésorerie est l’outil juridique qu’il vous faut ! Elle est particulièrement utile pour gérer et optimiser la trésorerie entre les différentes entités de votre groupe.

✅ Convention de trésorerie : qu’est-ce que c’est ?

✅ Quels sont les avantages d’une convention de trésorerie ?

✅ Quelles sont les mentions essentielles ?

Convention de trésorerie : qu’est-ce que c’est ?

Les conventions de trésorerie permettent de régir les relations entre les différentes sociétés d’un même groupe dans le but de permettre une optimisation de la gestion économique et financière du groupe.

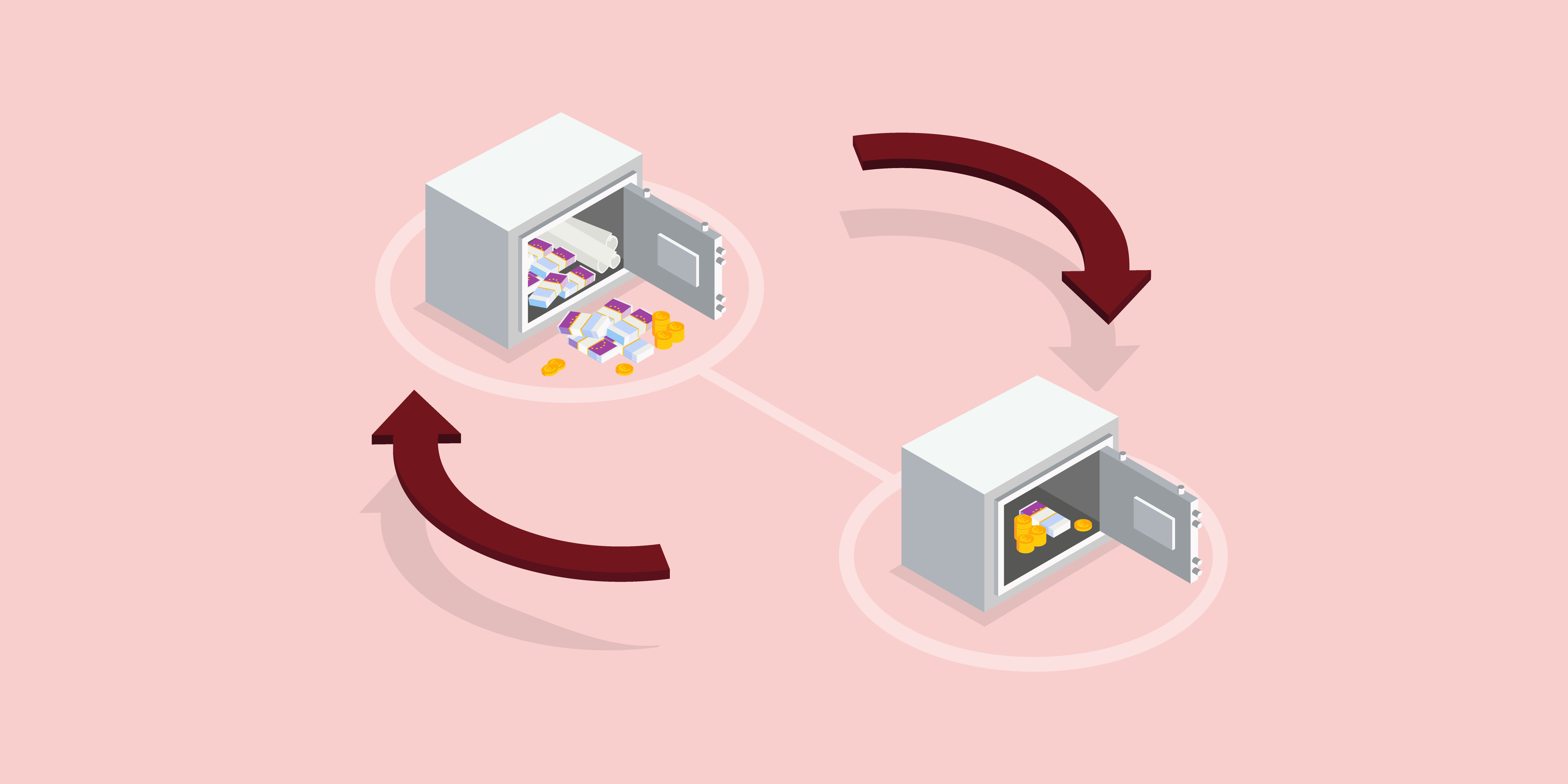

Concrètement, les conventions de trésorerie permettent de faire circuler la trésorerie entre les différentes sociétés du même groupe et, dans de nombreux cas, de limiter le recours aux établissements de crédit.

Elles permettent donc de mettre en commun la trésorerie de différentes sociétés d’un groupe afin de la répartir entre elles selon leurs besoins.

Pourquoi mettre en place une convention de trésorerie ?

Dans un groupe de sociétés, il n’est pas rare que certaines entités soient plus rentables que d’autres, que les besoins financiers de l’une puissent être comblés par les réserves de l’autre…

La mise en place d’une convention de trésorerie permet de mettre à disposition de certaines sociétés membres d’un groupe les excédents de trésorerie dont peuvent disposer d’autres sociétés du même groupe.

En pratique, ces opérations de transfert de trésorerie peuvent être réalisées :

- directement entre les sociétés du groupe impliquées par l’opération de trésorerie ;

- ou par l’intermédiaire d’une société pivot, le plus souvent la société mère.

Ce choix stratégique présente plusieurs avantages, notamment dans le cas de l’entrée de nouvelles sociétés filles au sein du groupe, ou encore pour prévoir la facturation du service d’organisation des flux financiers par la holding.

Les conventions de trésorerie sont donc un outil juridique particulièrement utile et efficace pour permettre à un groupe de sociétés d’organiser plus simplement ses flux financiers et de contribuer à l’indépendance économique de l’ensemble de ses entités.

Quelles sont les conditions à respecter ?

Afin de pouvoir procéder à des opérations de trésorerie entre sociétés, elles doivent, directement ou indirectement, avoir des liens de capital permettant à l’une des entreprises d’avoir un pouvoir de contrôle effectif sur les autres.

Exemple :

Une société qui détient, directement ou indirectement, plus de la moitié du capital des autres sociétés du groupe dispose incontestablement d’un pouvoir de contrôle effectif.

Pour autant, des sociétés sœurs qui n’ont pas de lien de capital entre elles, mais se trouvent sous le contrôle de la même société mère, peuvent également conclure une convention de trésorerie.

De plus, les opérations concernées entre société-mère et filiales ou entre sociétés sœurs doivent être des opérations de trésorerie. Ces dernières peuvent recouvrir des natures très différentes : prêts, avances en compte courant, aval, caution…

Conventions réglementées et opérations de contrôle

Les sociétés mères et filiales ont souvent des dirigeants communs. Dans cette situation, les conventions passées entre les sociétés sont soumises à une procédure de contrôle particulier des opérations dite des conventions réglementées.

Par ailleurs, dans les SAS, même en l’absence de dirigeants communs, la procédure de contrôle des conventions passées entre la société mère et sa filiale doit être suivie car cette procédure s’applique aussi aux conventions réalisées entre une société par actions et une autre lorsque cette dernière dispose de plus de 10 % des droits de vote de la première.

Néanmoins, les conventions qui portent sur des opérations courantes et qui sont conclues à des conditions normales sont exclues de cette procédure de contrôle.

En matière financière, l’appréciation du caractère normal de la transaction peut être délicate. Elle dépend souvent de l’importance des montants en cause par rapport à la situation des sociétés et des conséquences pour ces dernières. La mise en place d’une convention de trésorerie permet de s’assurer que les opérations financières au sein du groupe soient sécurisées, sans que les opérations ne doivent être appréciées au cas par cas.

Les conventions de trésorerie peuvent donc, selon les cas, entrer dans le champ d’application des conventions réglementées ou non. Notons qu’une procédure spéciale de contrôle est applicable aux conventions réglementées.

Quels sont les risques en cas de manquement ?

Le cadre juridique applicable aux flux de trésorerie entre les sociétés de votre groupe doit être précisément défini.

Vous devez vous assurer qu’il respecte scrupuleusement la réglementation et, particulièrement, le monopole bancaire afin d’éviter des sanctions sur le plan civil, comme pénal. En effet, les opérations de crédit effectuées à titre habituel sont, en principe, réservées aux établissements de crédit et aux sociétés de financement. Les conventions de trésorerie constituent une exception à ce monopole.

De plus, les transactions financières – même au sein d’un même groupe – qui ne respecteraient pas la convention de trésorerie pourraient être qualifiées d’abus de biens sociaux. La rédaction d’une convention de trésorerie permet de sécuriser les opérations financières entre vos sociétés vis-à-vis de l’administration fiscale et d’écarter votre responsabilité pénale de dirigeant.

Enfin, en l’absence de convention de trésorerie, les avances en compte courant consenties par une filiale à sa société mère pourraient être considérées comme un avantage occulte et une atteinte au monopole bancaire. La convention de trésorerie vous permet de transférer les fonds disponibles, même lorsque vous ne pouvez pas distribuer de dividendes par exemple.

Le conseil SBA Compta :

La rédaction de votre convention de trésorerie et les mentions qui doivent y figurer dépendent de la structure juridique de votre groupe et de votre stratégie financière.

Évitez de copier un modèle que vous trouveriez sur Internet ; les conséquences en cas de manquement peuvent être particulièrement lourdes !

Par ailleurs, veillez à rémunérer ces opérations de prêt, donc à appliquer des intérêts aux sommes transférées. En effet, les opérations entre sociétés d’un même groupe doivent répondre à un intérêt commun. Ce taux d’intérêt doit respecter certains pré-requis… Il gagnera donc à être revu régulièrement ou indexé sur l’Euribor 3 mois par exemple.

Enfin, une convention de trésorerie bien rédigée vous permet de prévoir les évolutions futures de votre groupe et de sécuriser ces différents scénarios : liquidation d’une fille et limitation de l’impact sur les autres sociétés, sortie d’une filiale, intégration d’une nouvelle société, etc.

Nous vous recommandons donc vivement de vous faire accompagner afin de sécuriser la gestion juridique et fiscale de votre entreprise.

Les juristes et experts-comptables SBA Compta vous accompagnent dans l’optimisation et la sécurisation de la gestion financière de votre Groupe. Nous vous conseillons les solutions les mieux adaptées à vos enjeux et vos projets et rédigeons pour vous les actes juridiques correspondant. N’hésitez pas à nous interroger.

| CONTACTEZ-NOUS |

Pour en savoir plus :

Article L511-5. Code monétaire et financier

Commentaire

Bien plus qu'un expert-comptable en ligne :

un accélérateur de croissance

-

Comptabilité100 %digitale

Le Portail web et l'application mobile SBA Compta automatisent la collecte de vos pièces comptables. Ils fluidifient la transmission sécurisée de vos données comptables et financières. Vous profitez d'une comptabilité à jour au fil de l'eau et d'une actualisation permanente des outils de gestion et de pilotage de votre entreprise.

-

Business coach100 %dédié

Votre Business Coach vous accompagne au quotidien et vous conseille dans la gestion et l'optimisation de votre activité. Il est votre interlocuteur privilégié. Il connait votre métier, fait preuve d'une grande réactivité et vous apporte rapidement des réponses professionnelles d'expert(s), personnalisées et adaptées à vos besoins.

-

Espaces100 %entrepreneurs

Proches de vous, nos Espaces 100 % Entrepreneurs et notre réseau d'experts vous garantissent une réponse pluridisciplinaire à tous vos besoins de conseil : expertise comptable, audit, obligations fiscales, droit social, gestion de patrimoine, intelligence économique, marketing et communication, informatique, etc.

-

La force de SBA Compta c’est d’allier la technologie à une qualité de service au quotidien irréprochable.

Je bénéficie d’une gestion comptable fiable qui me permet de prendre les bonnes décisions au bon moment.Charles Blandin

Directeur Général Blandin & Delloye

-

Mon Business Coach est joignable très facilement et il m’apporte des conseils de très grande qualité.

Mon banquier doit certainement être content de ma trésorerie car elle est bien meilleure qu’avant SBA Compta !Julien Monet

Directeur associé Agence RP Monet

-

J’ai choisi SBA Compta car ce sont les seuls experts-comptables en ligne qui font de la comptabilité analytique et des situations mensuelles, indispensables dans mon travail de remontée de comptes vers le groupe international.

Patrick M.

Finance Director Group

-

J’ai 7 sociétés: j’ai besoin d’optimiser mon temps et, surtout, de ne pas en perdre !

La solution SBA Compta a changé ma vie : je prends en photo, je scanne et c’est transmis à mon comptable.

Quand j’ai une question, j’appelle mon Business Coach qui prends le temps de me conseiller.

Alex Wagner

Fondateur de l'Institut Morning Kiss, Coach certifié, auteur et conférencier, Richter 9 Results

-

SBA Compta c’est l’expertise comptable comme on l’aime… Efficace, à l’écoute, sans paperasse. Un bonheur !

Stanislas de Vion

PDG Sauvale Production

-

J’ai changé d’expert-comptable pour rejoindre SBA Compta. Mon dossier était en très mauvais état, la passation a été compliquée, mais SBA Compta a fourni beaucoup d’efforts pour remettre en état mon dossier.

J’ai énormément confiance en mon Business Coach. Il supervise mes opérations comptables, ses conseils sont inestimables et valent largement plus à eux seuls que le prix de mon abonnement.Sélim Benhabbour

Président

-

Jeune créateur d’entreprise, j’ai eu besoin d’un expert-comptable pour faire face au développement de ma société et mieux répondre à mes attentes. Seulement quelques mois après la reprise de mon dossier, SBA Compta accompagne mon entreprise avec attention et professionnalisme.

Philippe Trochon

Gérant La Cyclerie Café

-

Je travaille avec SBA Compta depuis la création de mon entreprise en 2020. Lors du lancement de ma nouvelle activité, SBA Compta m’a accompagnée dans ma recherche de financement et a défendu mon projet d’entreprise auprès de la banque. Le soutien et l’engagement d’Anne Papuchon ont été déterminants.

Delphine Ganneau

Gérante de la boutique « Un dimanche en famille »

Laisser un commentaire