Stocks et bilan comptable : comment les évaluer et les comptabiliser ?

On vous

On vousrappelle

Filtrer

Rubriques

Le blog SBA Compta est un espace d'échange sur l'entrepreneuriat dédié à tous les chefs d'entreprise, professionnels libéraux, dirigeants d'association, porteurs de projet…

Les experts-comptables SBA Compta et leurs partenaires – conseils spécialisés en RH, intelligence économique, communication, etc. – décryptent l'actualité économique, fiscale et sociale utile à votre métier. Ils partagent leur vision des innovations sur votre marché et vous livrent leurs conseils d'experts.

Suivez-nous

Comptabilité et Gestion

À chaque clôture de vos comptes, vos stocks nécessitent des travaux particuliers : inventaire, évaluation, comptabilisation… Ces opérations ont un impact fort sur votre résultat et, plus généralement, sur la performance financière de votre entreprise.

👉 SBA Compta vous propose une synthèse des principaux éléments à connaître pour la gestion de vos stocks lors de clôture de vos comptes annuels.

Définition : qu’est-ce qu’un stock ?

Un stock est un actif acquis pour être :

- vendu dans le cours normal de l’activité,

- ou qui est en cours de production pour une telle vente,

- ou est destiné à être consommé dans le processus de production ou de prestation de services.

Il peut prendre la forme de matières premières, de marchandises, de produits finis, ou encore de fournitures.

| 💡 Bon à savoir :

Les stocks se distinguent des immobilisations puisque ces dernières sont destinées à être utilisées durablement par l’entreprise dans le cadre de son activité. Les immobilisations nécessitent également un traitement particulier dans le cadre de la clôture de vos comptes : consultez notre article dédié. |

Inventaire

À la clôture de chaque exercice comptable, votre entreprise doit réaliser des travaux d’inventaire.

L’inventaire consiste à décompter physiquement et de manière détaillée le nombre de marchandises, de produits finis ou la quantité de matières premières effectivement disponibles au sein de votre entreprise. Il permet de rapprocher les factures présentes dans vos comptes des biens effectivement présents dans votre entreprise à la date de clôture.

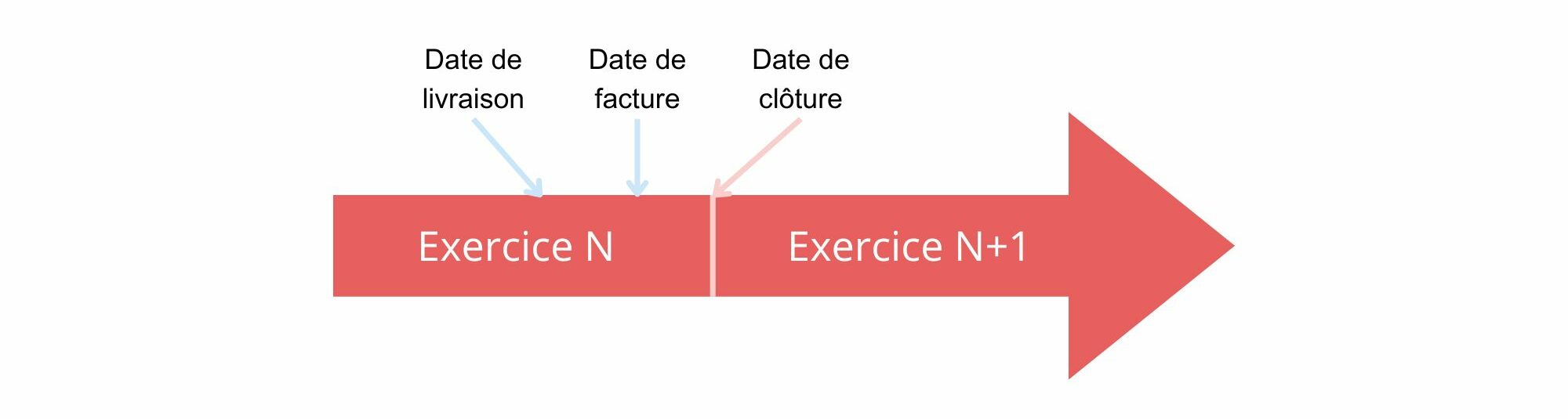

Attention, si vous recevez une livraison de biens autour de votre date de clôture, soyez vigilant quant à la date de la facture correspondante.

Dans le cas de figure ci-dessous, la facture d’achat de marchandises, reçue avant la fin de l’exercice, correspondra bien au stock enregistré pour l’année N.

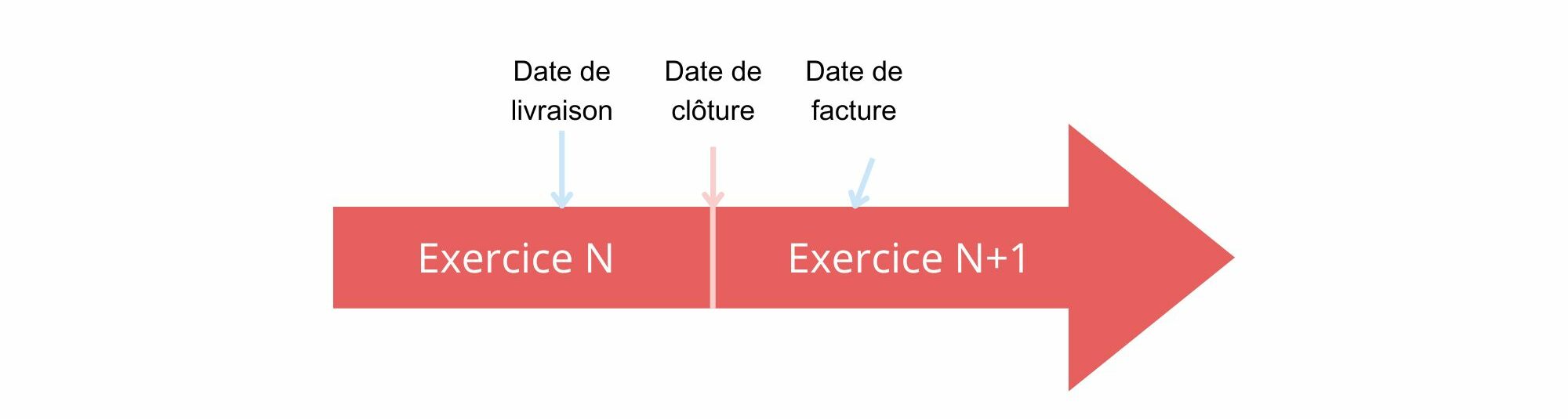

Dans le cas de figure ci-dessous, vous recevez votre facture d’achat de marchandise après votre date de clôture. Veillez à bien informer votre Business Coach que cette facture – reçue en N+1 – concerne l’exercice N.

Le Code de commerce rend cette opération d’inventaire obligatoire au moins une fois par an pour tous les commerçants.

Méthodes de valorisation des stocks

Une fois le nombre d’unités en stock déterminé, il est nécessaire de déterminer la valeur de ces stocks.

Valorisation lors de l’entrée en stock

Lors de l’entrée d’un bien en stock, l’approche retenue pour déterminer sa valeur dépend de sa nature :

- Les marchandises et matières premières sont valorisées à leur coût d’acquisition

Coût d’acquisition = prix d’achat + frais accessoires d’achat

Exemple : pour un restaurateur, lors de l’achat de matière premières, les frais accessoires peuvent inclure des frais de transport ou de douane.

- Les produits sont valorisés selon leur coût de production

Coût de production = coût d’acquisition des matières + charges directes de production + charges indirectes de production

Exemple : pour une entreprise de fabrication de meubles, les coûts de production intègrent le coût d’acquisition des matériaux, ainsi que la part du salaire chargé des ouvriers allouée à la fabrication des meubles stockés.

Valorisation des stocks à la sortie

La valeur des stocks à la clôture de votre exercice comptable peut être déterminée selon trois principales méthodes :

- FIFO – « first in, first out »

Cette méthode consiste à valoriser les stocks selon leur coût d’acquisition en retenant pour chaque sortie le coût de l’article le plus ancien en stock.

Concrètement, cela signifie que lorsqu’un bien sort du stock de votre entreprise, il faut considérer que c’est le bien le plus ancien qui est sorti en premier et prendre en compte sa valeur d’entrée en stock.

- LIFO – « last in, first out »

Avec cette méthode, c’est le coût du dernier article entré en stock qui est retenu pour valoriser les sorties, comme si le dernier produit acheté était le premier à être vendu.

- Coût unitaire moyen pondéré

La méthode du coût unitaire moyen pondéré (CUMP) consiste à calculer un coût moyen pondéré en divisant le total des coûts d’acquisition par le total des quantités acquises.

Cette méthode permet de lisser les effets de variation des coûts d’acquisition et d’obtenir une valeur « moyenne ».

Chaque année, le CUMP peut être obtenu grâce à la formule suivante :

CUMP = (Valeur du stock précédent à l’ancien CUMP + Coût d’acquisition des nouvelles entrées) / Total des quantités en stock

Le choix de la méthode d’évaluation des stocks dépend du type de produits et marchandises stockées par votre entreprise. Il doit être explicité dans l’annexe de vos comptes annuels.

Dépréciations

Le montant brut de votre stock figure à l’actif net de votre bilan pour leur coût d’acquisition – ou de production le cas échéant.

Si certains biens sont dégradés ou obsolètes, et que vous anticipez d’éventuelles difficultés à les vendre par exemple, une dépréciation peut être comptabilisée afin de retranscrire cette perte de valeur dans les comptes de votre entreprise.

Une provision pour dépréciation doit être comptabilisée lorsque la valeur de votre stock devient inférieure à son coût d’acquisition.

Provisions pour hausse de prix

Dans un contexte de forte inflation comme nous connaissons depuis plusieurs mois, il est également possible d’enregistrer une provision pour hausse des prix.

Cette application est facultative et strictement encadrée par le Code général des impôts.

La provision pour hausse de prix permet de réduire le bénéfice comptable et fiscal de l’entreprise. Cela crée une économie temporaire d’impôts et offre donc un avantage temporaire de trésorerie à l’entreprise.

Le conseil SBA Compta :

Une gestion des stocks optimisée est essentielle à la santé financière de votre entreprise. En effet, elle peut permettre de réduire votre BFR – besoin en fonds de roulement.

Le BFR de votre entreprise représente le décalage qui peut exister entre les encaissements et décaissements de votre entreprise en lien avec votre cycle d’exploitation.

Or, plus le stock de votre entreprise est important, plus le décalage de trésorerie peut être significatif : les produits ont été achetés et payés, mais pas encore vendus.

Accélérer la rotation des stocks permet d’augmenter votre performance et de préserver votre trésorerie. Ainsi, la gestion des stocks de votre entreprise est un élément clé de votre performance financière.

Par ailleurs, la valorisation des stocks de votre entreprise, et particulièrement la méthode retenue, ont un impact direct sur le résultat de votre entreprise.

La gestion des stocks de votre entreprise est donc un élément déterminant du pilotage financier de votre activité. Il est essentiel de mener une analyse fine et un arbitrage précis pour assurer la présentation d’une image fidèle des comptes de votre entreprise, évaluer l’impact sur votre résultat, comme sur votre trésorerie.

Votre expert-comptable SBA Compta vous accompagne dans la gestion de vos stocks, leur valorisation et leur comptabilisation. N’hésitez pas à nous interroger.

| CONTACTEZ-NOUS |

En savoir plus :

PCG art. 211-7

Commentaire

Bien plus qu'un expert-comptable en ligne :

un accélérateur de croissance

-

Comptabilité100 %digitale

Le Portail web et l'application mobile SBA Compta automatisent la collecte de vos pièces comptables. Ils fluidifient la transmission sécurisée de vos données comptables et financières. Vous profitez d'une comptabilité à jour au fil de l'eau et d'une actualisation permanente des outils de gestion et de pilotage de votre entreprise.

-

Business coach100 %dédié

Votre Business Coach vous accompagne au quotidien et vous conseille dans la gestion et l'optimisation de votre activité. Il est votre interlocuteur privilégié. Il connait votre métier, fait preuve d'une grande réactivité et vous apporte rapidement des réponses professionnelles d'expert(s), personnalisées et adaptées à vos besoins.

-

Espaces100 %entrepreneurs

Proches de vous, nos Espaces 100 % Entrepreneurs et notre réseau d'experts vous garantissent une réponse pluridisciplinaire à tous vos besoins de conseil : expertise comptable, audit, obligations fiscales, droit social, gestion de patrimoine, intelligence économique, marketing et communication, informatique, etc.

-

La force de SBA Compta c’est d’allier la technologie à une qualité de service au quotidien irréprochable.

Je bénéficie d’une gestion comptable fiable qui me permet de prendre les bonnes décisions au bon moment.Charles Blandin

Directeur Général Blandin & Delloye

-

Mon Business Coach est joignable très facilement et il m’apporte des conseils de très grande qualité.

Mon banquier doit certainement être content de ma trésorerie car elle est bien meilleure qu’avant SBA Compta !Julien Monet

Directeur associé Agence RP Monet

-

J’ai choisi SBA Compta car ce sont les seuls experts-comptables en ligne qui font de la comptabilité analytique et des situations mensuelles, indispensables dans mon travail de remontée de comptes vers le groupe international.

Patrick M.

Finance Director Group

-

J’ai 7 sociétés: j’ai besoin d’optimiser mon temps et, surtout, de ne pas en perdre !

La solution SBA Compta a changé ma vie : je prends en photo, je scanne et c’est transmis à mon comptable.

Quand j’ai une question, j’appelle mon Business Coach qui prends le temps de me conseiller.

Alex Wagner

Fondateur de l'Institut Morning Kiss, Coach certifié, auteur et conférencier, Richter 9 Results

-

SBA Compta c’est l’expertise comptable comme on l’aime… Efficace, à l’écoute, sans paperasse. Un bonheur !

Stanislas de Vion

PDG Sauvale Production

-

J’ai changé d’expert-comptable pour rejoindre SBA Compta. Mon dossier était en très mauvais état, la passation a été compliquée, mais SBA Compta a fourni beaucoup d’efforts pour remettre en état mon dossier.

J’ai énormément confiance en mon Business Coach. Il supervise mes opérations comptables, ses conseils sont inestimables et valent largement plus à eux seuls que le prix de mon abonnement.Sélim Benhabbour

Président

-

Jeune créateur d’entreprise, j’ai eu besoin d’un expert-comptable pour faire face au développement de ma société et mieux répondre à mes attentes. Seulement quelques mois après la reprise de mon dossier, SBA Compta accompagne mon entreprise avec attention et professionnalisme.

Philippe Trochon

Gérant La Cyclerie Café

-

Je travaille avec SBA Compta depuis la création de mon entreprise en 2020. Lors du lancement de ma nouvelle activité, SBA Compta m’a accompagnée dans ma recherche de financement et a défendu mon projet d’entreprise auprès de la banque. Le soutien et l’engagement d’Anne Papuchon ont été déterminants.

Delphine Ganneau

Gérante de la boutique « Un dimanche en famille »

Laisser un commentaire